作者:Paul Sztorc 2017年7月7日

我逐條對照Vitalik的權益證明FAQ。PoS仍然和PoW一樣昂貴(但它可能有不同的安全功能)。

權益證明回來了 #

昨天我注意到以太坊的人已經回應了對我2015年8月的文章《沒有什麼比工作證明更便宜》在他們的權益證明FAQ上的回應。

…現在我看到它是由Vitalik Buterin自己寫的,幾乎是一年前(!)。

哦,兄弟…

我不確定起不起作用,但我開始了這個話題,所以還是完成它。

我們開始吧!!

“主張” #

是的。

是的。

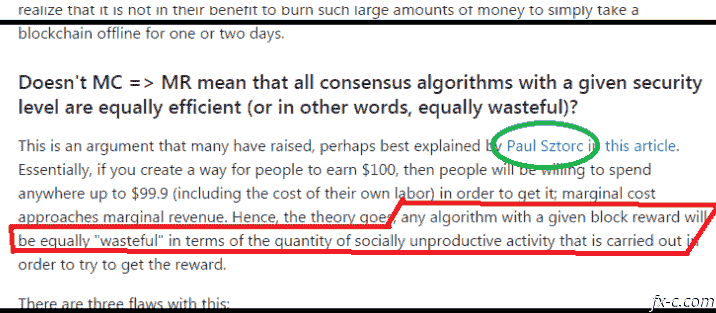

維塔利克的短語 “同樣有效率 “是模糊的,但幸運的是,他澄清了它是指 “同樣浪費”。所以,我們又回到了正題。

維塔利克尋求一個獨立於工作的協議 #

維塔利克正確地指出,必須有一個 “合理的機制 “來把工作變成區塊。換句話說,必須存在一個類型爲{工作–>結果}的f1。我們可以把這稱爲協議的 “可操作性”–它可以被 “操作 “的程度。 然而,維塔利克忽略了這一點。我在這裏解決這個問題他說,在點對點網絡中,所有映射到結果的f(即,每個f{?–>結果}將有一個與工作有關的輸入。換句話說,有關的f1將永遠存在。所有協議都是 “可行的”。

令人驚訝的是,維塔利克舉了一個例子,這個例子非常糟糕,它幾乎以矛盾的方式證明了我的觀點。他用 “我[Vitalik]的筆記本電腦的/dev/urandom “作爲一個不能 “工作 “的例子。他的例子不能被操作,*因爲而且只因爲它不是P2P*–它是一個可信的第三方隨機性來源。

(實際上,他的方案甚至不是真的 “不可行”,因爲潛在的 “worker “可以嘗試賄賂Vitalik,或者可以嘗試僱人追蹤他的筆記本電腦的物理位置,然後用槍指着他,把它拿走)。

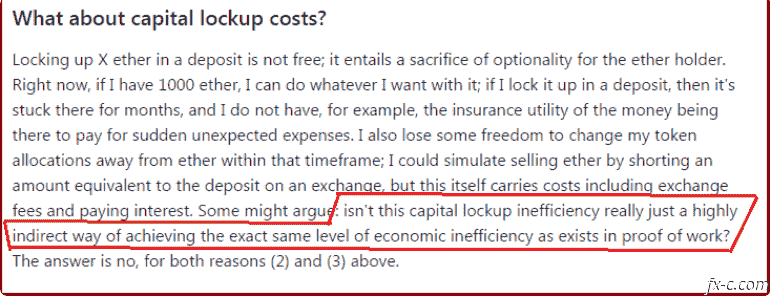

在這裏,Vitalik舉了一個例子,區塊鏈可以通過兩種方式 “工作”。第二種(“強迫重置”)是無關緊要的,但這是他仔細闡述的一種。但第一種 “資本鎖定成本 “是相關的,而且它被淡化了。

我的簡單方程並不要求 “Worker “攻擊系統。如果總獎勵是1000美元,那麼總浪費將是1000美元,而且它將/全部/採取資本鎖定成本的形式。這仍然是真實的(也就是說,我仍然是正確的),如果它是/不可能/重置隨機性。

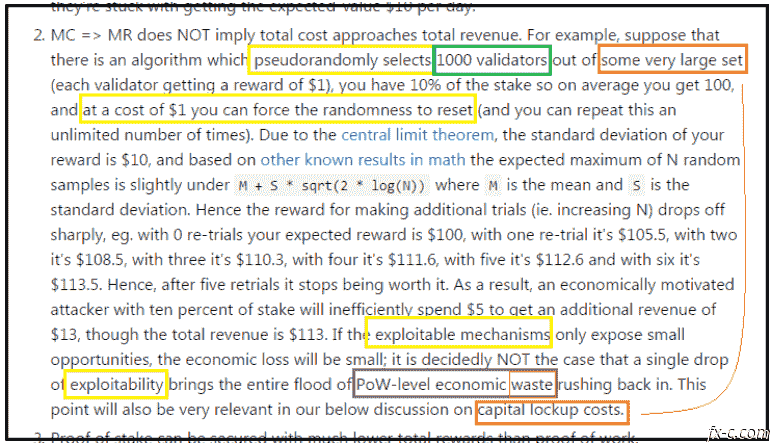

因爲維塔利克忽略了 “非常大的集合”。它確實會非常大,而且會非常非常浪費。試圖被押注的資本必須,至少在一個小範圍內被 “鎖定”。如果在協議中不是這樣,在實踐中就是這樣–等待被押注的錢不能轉向其他用途。這些 “押金 “可能是非常短期的,這一事實只會使它們更加方便,而這隻會使 “非常大的一組 “變得更大–而且更加浪費。與其說是兩個中等數字相乘,不如說是一個小數字乘以一個大數字(但產品是一樣的)。

如果這些資金沒有被官方視爲 “押注”(即鎖定一整年),我們可以稱它們爲 “預押 “一天,或一小時。他們不會購買PoW彩票,而是會購買prestake PoS彩票,以贏得成爲驗證人的特權。

還有其他問題,但它們分散了對MC=MR的整體信息的注意力。相反,只要想象一下,總獎勵是1000美元,而且隨機性不能被破壞。在這種情況下,個人會傾向於投資(“賭注”,或 “預付”)邊際美元,直到MC=MR,正如我建議的那樣。想象一下,如果它是其他方式,例如MC

維塔利克的例子假設,浪費=攻擊。但情況不一定是這樣;如果攻擊=0,那麼浪費就等於常規工作。

我們稍後會回到這個 “安全 “主張。

一樣浪費的論證,重述 #

讓我通過比較和對比PoW和PoS來重述我的論點。

在PoW中,你做了以下事情:以r的利率借入W1美元的錢,購買一堆設備和電力,賺取BTC,然後清算一切,償還你能償還的部分,也就是W2美元(這很少,可能是零)。你少花了錢,總共花了A美元=(W1*R)-W2,但同時你也賺了價值A美元的BTC。

讓我通過比較和對比PoW和PoS來重述我的論點。

在PoW中,你做了以下事情:以r的利率借入W1美元的錢,購買一堆設備和電力,賺取BTC,然後清算一切,償還你能償還的部分,也就是W2美元(這很少,可能是零)。你少花了錢,總共花了A美元=(W1*R)-W2,但同時你也賺了價值A美元的BTC。

(注:R = (1+r), 貸款係數) 在PoS中,你做的是:你以利率r借入S1美元的資金,“入股”(即鎖定一年,或一天或其他),賺取ETH,拿回入股資金,並償還貸款,也就是S1美元。但由於利率不是零,你還是虧了。你總共投資了B美元=(S1*R)-S1 ,但賺取了價值B美元的ETH。

在PoW中,你支付了cost_w = (W1*R)-W2 。

在PoS中,你支付的成本_s = S1*r .

在PoW中,你得到的收益_w = 價值A美元的BTC。

在PoS中,你收到的好處_s = 價值B美元的ETH。

這都是很基本的,也可能是無可爭議的。

我從2014年11月開始提出的觀點是,每個句子的後半部分驅動着前半部分(即 “賺取價值B美元的ETH “決定了在 “借S1美元的錢 “中部署多少總資金)。因此,每個區塊的社會浪費將等於區塊的價值。

如果挖礦的好處,或者說入股的好處高於成本,就會有更多人去做。在實踐中,沒有辦法阻止人們做賭注(這裏定義爲:加入上述 “某個非常大的集合”)。至少,沒有P2P的方式,因爲所有人都是平等的peers,所以沒有人有特權拒絕別人進入。

因此,如果一個區塊鏈目前在每個區塊中發出價值X=A美元的價值,那麼這個區塊鏈通過切換到股權證明沒有任何收穫。對於一個給定的X=A美元,所有四個數量將是相同的: cost_w = cost_s = benefit_w = benefit_s 。它們都等於X美元(稱之爲:“關鍵的X美元”)。

我真的不知道維塔利克是否對上述事實有異議(這是我證明我的 “同樣浪費 “論題所需要的一切)。

浪費與安全是不同的 #

現在,我們回到前面經過的那一點。 下面,維塔利克認爲,在PoW和PoS下,/安全/,即攻擊者必須付出的代價是不同的。具體來說,他將其總結爲(正確)"[上述]表明……PoS在安全方面得到了更多的回報”。

在/可能/情況下,PoS比PoW得到更多的回報,也就是說,PoS比PoW在每個區塊回報值(即每個 “關鍵X”,或每個 “浪費 “的美元)上得到更多的 “安全”。

在/可能/情況下,PoS比PoW得到更多的回報,也就是說,PoS比PoW在每個區塊回報值(即每個 “關鍵X”,或每個 “浪費 “的美元)上得到更多的 “安全”。

(這正是Tendermint的Jae Kwon在承認PoS確實和PoW一樣浪費之後退縮的論點)。

在我2015年的文章中,我強調允許PoS與PoW有不同(可能更差)的安全假設。

我非常懷疑PoS是否更安全。也許它是,但我仍然想知道在我原來的方案中會發生什麼。

我非常懷疑PoS是否更安全。也許它是,但我仍然想知道在我原來的方案中會發生什麼。

- 攻擊者……購買 “使用過的 “私鑰

- …執行一個大型的遠程NaS攻擊(製作一萬億個假歷史,這些歷史看起來都非常非常相似)[成本:~免費]。

- …威脅要監禁/殺死任何試圖指出哪個歷史是真實的人[成本:黑手黨關係,執法,或幾百萬美元])。

我認爲維塔利克很難既[a]不斷告訴我們應該在哪條PoS鏈上,又[b]不斷躲避黑幫/世界政府/私人調查員的抓捕。

而且,我最後聽說,PoS存在各種可擴展性/正常運行時間的問題,這一點我又要忽略了。(這些只是已知的/理論上的問題–請記住,在實際使用的短短几年裏,我們對PoW的小怪癖[區塊扣留、自私挖礦、中繼/廣播策略、ASICBoost等]瞭解了多少)。

現在我們只說PoS確實得到了更多的回報–這與我關於浪費的論點是不相關的。即使PoS比PoW更安全,它仍然和PoW一樣浪費。PoS的 “錢 “和PoW的 “錢 “是一樣的,不管它們各自的 “錢 “是什麼。

維塔利克想說的是(我假設),*既然安全性較低*,那麼我們就可以安全地減少關鍵的X。

然而,這種觀念,*可以控制臨界X*是一個謬論,我(在2015年)故意延遲處理…

…直到作品的結尾。

由於維塔利克已經忽略了一次,我不知道重複它有什麼好處,但在這裏!

coinbase-rot悖論(重現)。 #

試圖減少浪費只會重新增加浪費,反之亦然。

PoS如何在額外的PoS安全中兌現 #

以太坊可能想利用所謂的PoS安全優勢,通過減少其關鍵X,從而比比特幣更不 “浪費”。但它如何做到這一點呢?它必須減少它的區塊獎勵的價值!

Blockreward = C "發佈的硬幣" * M "每個硬幣的市場價格"。

以太坊不能神奇地改變市場價格(如果他們可以,他們幾乎不想讓它向下(!),在這種情況下需要),所以他們唯一的選擇是試圖減少因素C,每個區塊釋放的Ethers的數量。

該策略的問題 #

首先,我不知道PoS的支持者是否知道Vitalik本質上是在說 “我們需要在PoS上下功夫,以便我們能夠實現我們的目標,即確保相對於今天,未來有更高比例的Ethers被開採!"。不知何故,我很懷疑這一點。

但實際上還有一個更大的問題。正如我在近兩年前的文章中所說,*移動C會傾向於移動M上升*,因爲。

- 從邏輯上講,區塊鏈必須以0個硬幣的發行量開始,並以100%的硬幣發行量結束。因此,區塊鏈的設計者(即維塔利克)只能控制發行的速度–他可能會選擇一個大蜡燭,但導火線很慢,否則他可能會選擇一個短蠟燭,但導火線很快。

- 放慢發行速度,將導致今天每個區塊所發行的加密貨幣的數量減少。加快發行速度,必然要求今天每個區塊發行更多的加密貨幣。

- 貨幣單位是小數(維塔利克應該知道),這就是爲什麼通貨膨脹是一種稅收,以及爲什麼從美元切換到美分(或毫分)不會直接影響任何人的淨資產。

4.因此,買入慢速蠟燭的人將 “擁有更多的錢”。買入快速蠟燭的人將擁有更短的時間。因此,快蠟燭幣的市場價值將低於慢蠟燭幣的價值。

第2項是 “coinbase “部分,第4項是我稱之爲 “coinbase-Rot悖論 “的 “腐爛 “部分。

而這個悖論很可能是相當強大的。

請允許我詳細說明一下 #

考慮到社會在某一年需要X量的公文包,Y量的冰箱,以及Z量的錢。如果以太是唯一存在的貨幣(即,如果沒有人再使用美元、黃金等作爲貨幣),那麼公衆對它的需求將達到一定的數量(讓我們稱之爲 “西格瑪”,讓我們用購買力來衡量它[如$PPP])。因此,公衆希望在2017年存在價值Sigma美元的以太幣。在一個以太幣快速發展的世界裏,以太幣的價格是Sigma$/q_fast,但在一個以太幣緩慢發展的世界裏,以太幣的價格是Sigma$/q_slow。

矛盾的是,q_slow的增長速度比q_fast要快!

q_fast : 4, 4, 2, 2, 1, 1, .5, .5 ; [8年,共15年]

q_medium : 1.875, 1.875, ... ,1.875;[8年,共15次] 。

q_slow : .5, .5, 1, 1, 2, 2, 4, 4 ; [8年,共15年] 。

第三期的貨幣供應量增長率。

g(q_fast, 3): 25% (即2/8)

g(q_medium, 3): 50% (即, 1.875/(1.875*2))

g(q_slow, 3): 100%。

數學結果可能不能說什麼。(換句話說,臨界X不能被改變/完全/),但也許不是 – 我沒有檢查。我對這個問題真的不感興趣,所以也許你這個讀者可以考慮一下。也許有一個最佳的緩慢發行時間表。

無論情況如何,Vitalik/Kwon關於 “PoS更安全 “的論點最終只能轉化爲 “比特幣太容易受到51%的攻擊 “的說法。即使他們的每一個主張都是正確的(不太可能),那麼整個PoS項目只相當於一個更難被51%攻擊的區塊鏈,但在其他方面同樣浪費資源。(鑑於比特幣被51%攻擊的次數爲零,這似乎是一種可疑的資源投資)。 讓我重複一遍:安全級別與我所說的PoW和PoS同樣浪費的說法沒有任何關係。如果維塔利克得出了一些關於最佳慢速發行時間表的規則,那麼有人可以將該時間表插入PoW鏈中,而該PoW鏈將具有相同的(較低的)經濟浪費*(在所謂的較低的安全級別)。這就是/我/的觀點。從PoW切換到PoS並不重要。PoW和PoS都會浪費完全相同的數量:他們的臨界X。

因此,降低臨界X意味着協議在PoS下表現出較低的浪費,而在PoW下則表現出較低的浪費。

因爲它們是相同的東西!!!

其他 #

維塔利克繼續說,所以我想我也會說。

在上述段落中,維塔利克得出了一個邊際/總體的區別……但它(似乎)是在錯誤的變量上。

我是說,*爲了產生一個區塊*,用戶將傾注努力($PPP),其總和相當於區塊的銷售價值($PPP)。如果MC低於MR,更多的人將利用這個機會賺取免費的錢。如果MC高於MR,一些人將停止這項活動(因爲它正在刪除他們的錢)。在均衡狀態下,MC=MR,正如所有經濟學101的學生所學的那樣。

維塔利克是說,*在傾注努力*的過程中,用戶對鎖定的每一美元的關心會相對越來越少。鎖定他們淨資產的前1%(即僅僅1%)不會像鎖定最後1%(即全部100%)那樣 “傷害”。

換句話說,我是說,“拍賣商正在出售價值100美元的黃金,人們將繼續競價,直到價格達到100美元”。而維塔利克在說:“好吧,你是如此富有,你可以輕鬆地拿出你身邊的這些20美元的鈔票”。

這兩點之間沒有任何矛盾之處。維塔利克只是在看一個不同的變量。

事實上,當他說。

如果這是真的,它實際上意味着/更多的/以太將被鎖住。所以,這將是/更多/的浪費!

如果這是真的,它實際上意味着/更多的/以太將被鎖住。所以,這將是/更多/的浪費!

例如,想象一下,以太坊每年的tx費用+區塊補貼,全年的總額只有10,000,000美元。但也可以想象,許多以太坊用戶在下一年並不關心使用他們停放的以太坊/根本不關心。*所有*無所謂的以太幣都將被押上–按現在的價格,稱之爲20億美元。20億美元的投資可以保證一個人至少2400萬美元左右,但PoS項目只帶來了1000萬。另外的1400萬已經被浪費了。

( 用戶可以買一個遠期合同,明年回購他們的ETH(以今天的價格),今天全部賣掉,買國債,賺取2400萬,然後執行遠期合同,回購他們的ETH。他們將與今天的情況完全一樣,但他們將有1400萬額外的美元。)

如上所述,我反對 “保持低發行量 “的可能性(這就是Coinbase-Rot悖論)。而且我不同意會有經濟盈餘的說法。我認爲維塔利克高估了這些 “收益 “的規模–它們將是分佈在龐大的stakers中的微小麪包屑。而且staking會很煩人,因此每筆資本(或每筆賭注的美元)可能會有很低的剩餘。

正如我在最初的文章中指出的,聲稱 “stake很容易 “與聲稱 “哈希很容易 “是類似的。但*更高的採礦設備效率只是導致相應的更大的哈希值*。要看到這一點,想象一下區塊獎勵價值爲100美元的兩個世界:低效和高效。在低效率的世界裏,哈希值爲1美元/哈希,但在高效率的世界裏,哈希值爲0.00001美元/哈希。在這兩個世界中,礦工將總共花費100美元–在第一個世界中,花在100個哈希上;在第二個世界中,花在1,000,000個哈希上。

總結 #

在我看來,我們有三個主要區別。

- 維塔利克認爲,“prestake"的資金不算 “鎖定”,儘管資金不能同時用於兩個目的。

- 維塔利克不贊成Coinbase-Rot悖論,原因不明。

- 維塔利克繼續認爲,staking不是什麼大事,因爲做起來很容易,很方便。我同意,但Vitalik沒有回答我的論點,即–如果staking確實非常容易和方便–它將導致巨大的staking比率,造成巨大的浪費(和每個盯盤者的微小回報)。

我們同意,PoS和PoW可以有不同的安全級別和不同的安全模式。維塔利克認爲他可以交換一些安全,以換取減少浪費,但他沒有解釋他打算如何做到這一點,讓我滿意(即C-R悖論)。我也不清楚這是否是可取的(也許安全通常比 “浪費 “更重要)。

我想,Vitalik最有力的支持PoS的論點,是採取第一種反對意見,並試圖論證 “沒有任何投資可以與預抵押相提並論”,因此,社會不必放棄任何東西,因爲它看着用戶互相競爭在哪裏/如何暫時鎖定他們的支票賬戶。維塔利克可以試圖辯稱,他創造了新的和有價值的東西(超短期限投資),同時他也 “浪費 “了它。這類似於Bram Cohen’s PoSPaT,它將使未使用的硬盤空間具有價值,然後立即消耗(“浪費”)這一價值。

然而,這很難,因爲短期投資(例如,4周的國債,1個月的儲蓄賬戶,商業票據)已經存在。即使它們今天不存在,超短期限投資也可以被髮明出來。同樣,如果像Sia或(老式的)Wuala這樣的東西得到了發展,Bram的理論也會 “重新成爲 “浪費。

結論 #

我瀏覽了PoS常見問題 (其中提到了我的論點),並逐行回覆。

我仍然不相信PoS比PoW有明顯的改進。一個PoS的世界仍然是一個資本更加稀缺的世界,而一個PoW的世界仍然是一個硅/電更加稀缺的世界。兩種類型的浪費的美元價值(或黃金價值)將趨於完全相等。 PoS在理論上與PoW非常相似。但在實踐中,我們對PoW有更多的經驗。一個實際的人將重新使用已經成功的東西。然而,PoS非常可疑地需要一隊高度熟練的研究人員不斷地關注着它。我仍然認爲,這種PoS研究本身就是對金錢和時間的’浪費’,因爲它不能真正實現什麼(而且,實際上也沒有)。

扎克-赫斯在電報上的評論 #

https://eth.wiki/concepts/proof-of-stake-faqs ^

Zack: (1)和(2)不就是導致了通貨膨脹嗎?

不管是誰得到了新的獎勵,它都在稀釋所有其他可與該獎勵互換的硬幣的價值。

如果(平均硬幣的價值)=(創造平均硬幣時破壞的價值),那麼這就是通貨膨脹。

他們爲什麼不多印出一批美元,每個月給我們2000美元的刺激?

(1) 取決於一個硬編碼的國王名單,他們得到免費的錢來控制我們其他人。它與一個分散的、平等的系統不相容。硬編碼的國王是一個核心故障點。

(2) 似乎是基於這樣的假設:運行一個驗證者是近似免費的,而且不可能通過啓動更多的驗證者來欺騙系統。這意味着當前的驗證者名單是一個硬編碼的國王名單,與(1)相同。

(3) Vitalik計算攻擊PoW的成本的鏈接是基於不正確的假設,即ASICS是一個完全流動的市場,一個人可以按小時租用51%的算力。如果你考慮到他們需要在一個非流動性的市場上購買ASICS,你會得到非常不同的數字。在一個缺乏流動性的市場上,你買的ASICS越多,ASICS就越貴。攻擊的成本隨着它的增大而呈拋物線上升。 他對攻擊PoS的成本的計算是不準確的,因爲他考慮的唯一攻擊是人們從字面上購買他們所抵押的硬幣。而實際上,通過向PoS驗證者支付第二筆更大的安全押金來強制他們參與你的協調攻擊,並有一個智能合約來指定租來的幣的使用限制,以防止他們被砍掉,這總是有可能租到對PoS押金的控制權。PoS押金是由一個流動的硬幣市場組成的,所以當你通過這種方式租用更多的硬幣時,成本只會線性增加。